地方法人税(ちほうほうじんぜい)とは、地方法人税法により法人に課される日本の国税。

法人道府県民税の一部を転換し、地方財政の不均衡を緩和する目的で創設された。法人税と合わせて国が徴収し、全額が地方交付税の原資とされる。

税率

以下の計算式で法人税に税率をかけて計算する。

- 地方法人税額 (百円未満は切り捨て)= 課税標準法人税額(千円未満は切り捨て) × 税率

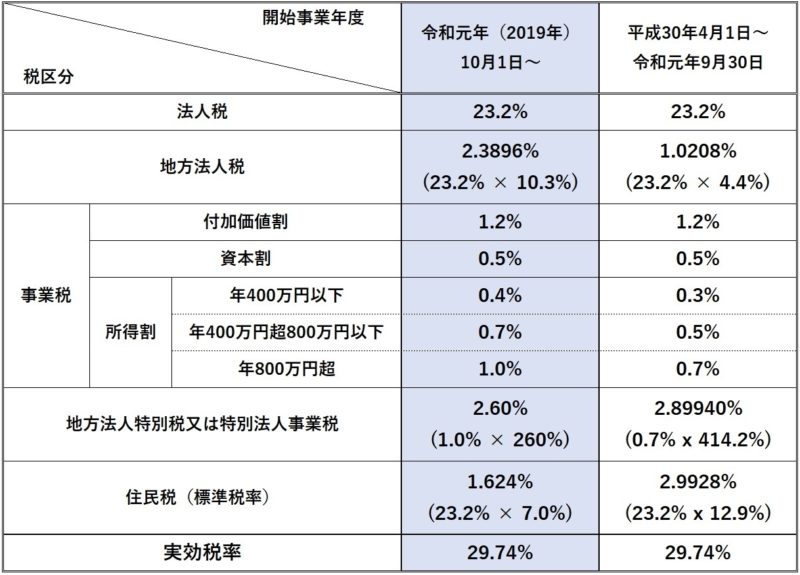

- 平成26年10月1日以後に開始する事業年度 4.4%

- 令和元年10月1日以後に開始する事業年度 10.3%

税収の推移

財務省の統計を参照(単位:100万円。単位未満切捨て)。決算ベース。

- 2014年(平成26年)度 997

- 2015年(平成27年)度 516,125

- 2016年(平成28年)度 629,178

- 2017年(平成29年)度 653,892

- 2018年(平成30年)度 680,634

- 2019年(令和元年)度 604,190

- 2020年(令和 2年)度 1,418,255

- 2021年(令和 3年)度 1,881,394

- 2022年(令和 4年)度 1,887,532

- 2023年(令和 5年)度 2,013,514

注 2014年(平成26年)度が極端に少ないのは、課税が平成26年10月1日以後に開始する事業年度から開始されたためである。半年決算や変則決算で、平成26年10月1日以後に開始された事業年度が、平成27年3月31日までに終了した場合のみ2014年(平成26年)度の税収となる。

経緯

- 2014年(平成26年)

- 3月20日 - 地方法人税法成立。

- 3月31日 - 地方法人税法公布。

- 10月1日 - 地方法人税法施行。以降に開始する事業年度において課税される。

脚注

外部リンク

- 総務省|地方税制度|地方法人税(国税)